Благотворительная деятельность является значимой составляющей жизни современного общества, поддерживаемой и поощряемой государством. Законодательством предусмотрен целый ряд налоговых льгот, одной из которых является так называемый социальный налоговый вычет, предоставляемый при совершении социально-значимых приобретений и действий, в том числе оплате обучения, лечения и лекарств, при взносах на накопительную часть пенсии и страхование жизни и многим другим.

Наряду с указанными, в состав социальных вычетов входит также вычет на благотворительность. Благотворитель имеет право на возврат части понесенных затрат за счет ранее уплаченных им налогов.

Размер всех социальных вычетов ограничен 120 тыс. рублей в год, но на благотворительную помощь это ограничение не распространяется. Сумма вычета на благотворительность рассчитывается исходя из годового дохода, полученного налогоплательщиком в год совершенствования пожертвования. Максимальный размер вычета не может превышать 25% от дохода за указанный налоговый период. На счет налогоплательщика возвращается до 13% от суммы пожертвования. Таким образом максимально размер возврата составляет 13% от четверти годового дохода.

Для получения социального налогового вычета на благотворительность благотворитель должен соответствовать следующим критериям:

- быть плательщиком подоходного налога,

- быть налоговым резидентом РФ.

Следует учитывать, что законом определен перечень получателей благотворительной помощи для получения впоследствии благотворителем налогового вычета на благотворительность. К ним относятся:

- благотворительные организации,

- социально ориентированные некоммерческие организации,

- некоммерческие организации, осуществляющие деятельность в области науки, культуры, физической культуры и спорта, образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных,

- религиозные организации,

- некоммерческие организации при направлении пожертвований на формирование или пополнение целевого капитала.

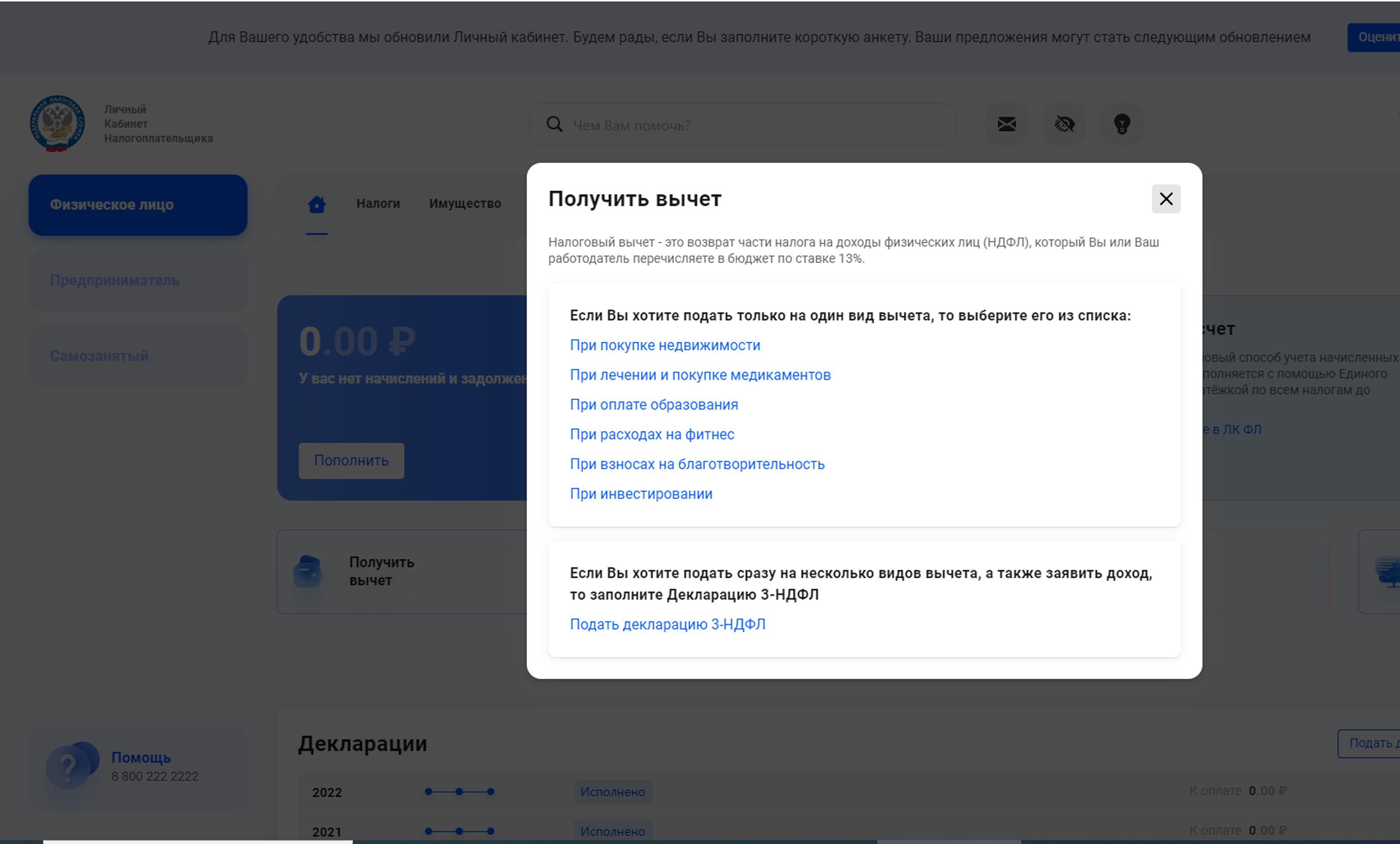

Для получения налогового вычета на благотворительность необходимо обращаться в Федеральную налоговую службу. Сделать это можно как направив необходимые документы по почте, так и воспользовавшись функционалом личного кабинета налогоплательщика https://lkfl2.nalog.ru/lkfl/.

Для подачи заявления в личном кабинете налогоплательщика необходимо нажать кнопку «Получить вычет», в открывшемся меню выбрать подходящий вариант – только один вид вычета или несколько, и далее следовать подсказкам системы. Если Вы хотите подать только на один вид вычета, то выберите его из списка. Если Вы хотите подать сразу на несколько видов вычета заполните Декларацию 3-НДФЛ.

На завершающем этапе необходимо загрузить в систему финансовые и иные документы, подтверждающие факт осуществления благотворительных пожертвований, чеки, квитанции, договоры, выписки по банковским счетам. Благотворителям, осуществляющим пожертвования путем прямых отчислений из заработной платы через работодателя, такие документы могут быть предоставлены бухгалтерией организации.

Получать налоговый вычет на благотворительность можно ежегодно, учитывая расходы за предыдущий год или предыдущие три года, если это не делалось ранее. В 2023 году подаются декларации за 2022, 2021 и 2020 гг.